Г. СПБ, ПЛ. АЛЕКСАНДРА НЕВСКОГО,

Д2 БЦ “МОСКВА”, ОФИС 1008, 1009

Д2 БЦ “МОСКВА”, ОФИС 1008, 1009

Форма счета-фактуры расширяется в связи с введением прослеживаемости товаров и в ней появляются новые поля для общего заполнения. В пустых полях прочерки станут необязательными, электронная версия не будет включать пустых или с прочерками строк

Соответствующие поправки в формы счета-фактуры и корректировочного счета подготовил Минфин. Правительственное постановление от 02.04.21 № 534 опубликовано на Едином портале для размещения проектов НПА и вступает в силу с 1 июля этого года.

Напомним, что до настоящего времени счет-фактура и корректировочный счет-фактура выставлялись по формам, утвержденным правительственным постановлением от 26.12.2011 № 1137 (с изменениями и дополнениями). Федеральный закон от 09.11.2020 № 371- ФЗ дополнил статью 169 НК РФ новыми положениями, предусматривающими выставление счетов-фактур в электронной форме при реализации товаров, подлежащих прослеживаемости.

Соответствующие изменения в постановление № 1137 вступят в силу с 1 июля.

Перечень товаров, подлежащих прослеживаемости, будет определять кабинет министров – проект этого списка уже имеется. Весь документооборот по таким товарам будет электронным. Вводится также отдельная отчетность.

Таким образом, в журнале учета счетов-фактур, книге покупок и книге продаж появляются четыре графы, в которых нужно будет указывать информацию о прослеживаемых товарах:

По действующим правилам налогоплательщик может оформлять счет-фактуру как на бумаге, так и в электронном виде (п. 1 ст. 169 НК РФ). Но в отношении операций прослеживаемых товаров с 1 июля 2021 года счета-фактуры (в том числе корректировочные) можно выставлять только в электронном виде. Покупатели обязаны обеспечить их прием по телекоммуникационным каналам связи (новый п. 1.2 ст. 169 НК РФ; введен Законом № 371-ФЗ).

Наряду с этим, предусмотрены исключения (новый п. 1.1 ст. 169 НК РФ; введен Законом № 371-ФЗ), при которых допустимы бумажные счета-фактуры:

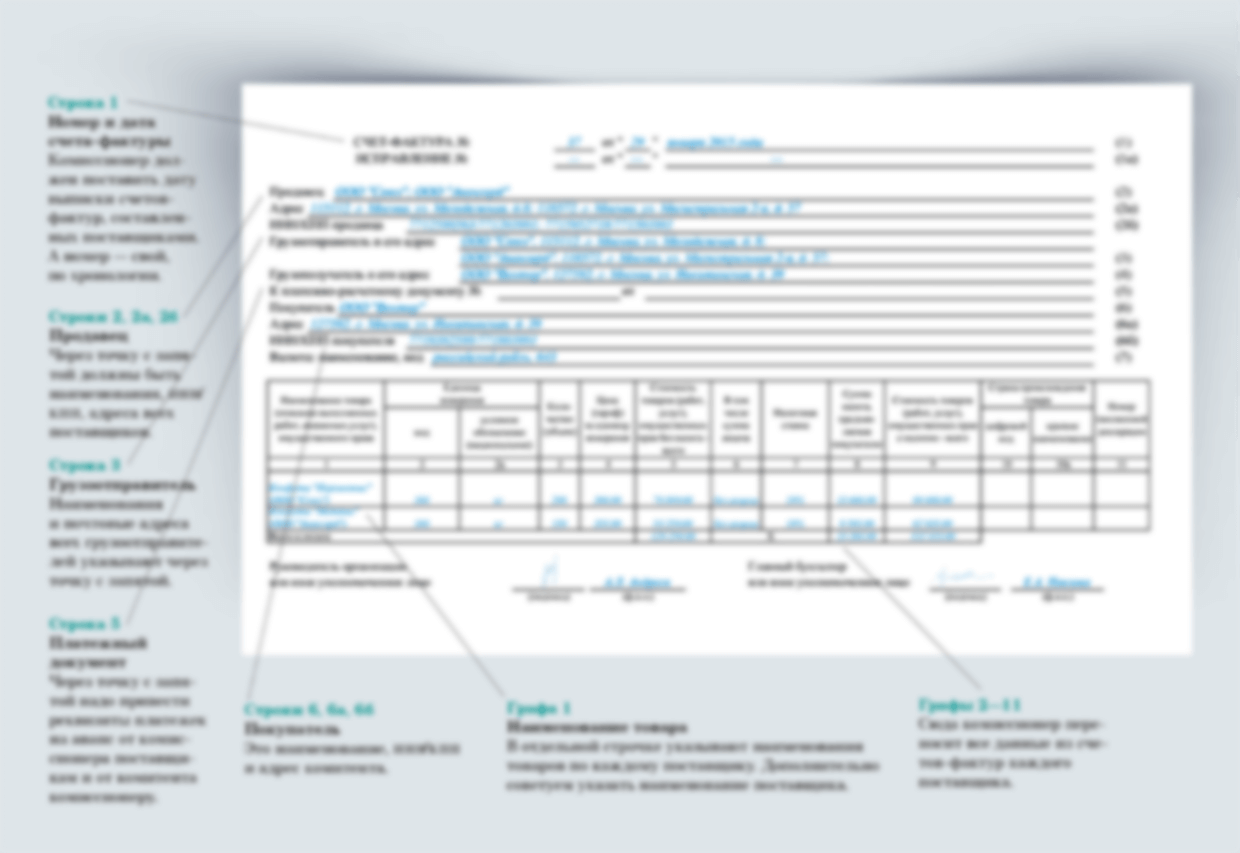

Также в «шапку» счета-фактуры введена новая строка 5а «Документ об отгрузке № п/п», где надо будет указать номер и дату составления документа об отгрузке товаров (выполнении работ, оказании услуг).

Если в строку вносятся данные о нескольких отгрузочных документах, то реквизиты разделяются знаком «;».

В настоящее время в графе 1 («Порядковый номер») табличной части счета-фактуры отражается наименование товара (описание работ, услуг), а в графе 1а - код вида товара.

С вступлением в силу постановления №534, в графе 1 нужно будет указывать порядковый номер записи поставляемых товаров (работ, услуг). Для наименования товара и кода вида товара предназначены столбцы 1а и 1б.

Графа 11 предназначена для записи номера таможенной декларации. Но с 1 июля в графу 11 («Регистрационный номер декларации») таблицы нужно будет вписать: регистрационный номер декларации на товары - при реализации ввезенных в РФ товаров, не подлежащих прослеживаемости (если их таможенное декларирование предусмотрено правом ЕАЭС), или регистрационный номер партии товара, подлежащего прослеживаемости.

В графах 12, 12а, 13 для прослеживаемых товаров указываются следующие сведения:

Примечания

Даже если покупатель прослеживаемого товара не является плательщиком НДС или освобожден от уплаты этого налога, с июля 2021 года продавец обязан выставить ему счет-фактуру.

В случае, если продавец не заполнит новые столбцы или занесет в них недостоверные данные, покупатель не лишится вычета (п. 2 ст. 169 НК РФ в ред. Федерального закона от 09.11.20 № 371-ФЗ).

В учетных решениях «1С: Предприятие 8» все необходимые изменения, связанные с учетом прослеживаемых товаров и представлением сведений в ИФНС, будут поддержаны после утверждения соответствующего Постановления Правительства РФ и его опубликования в установленном порядке с выходом очередных версий с выходом очередных версий.